こんにちは。

管理人のsakaiです。

こんな状況の中でも精一杯のサロン経営をされている事業者の方々、お疲れ様です。

私もその一人ではありますが、出来る対策はして耐えるしかないのかなと思っております。

しかし、ただ待っているだけでは対策になりません。

ネット上である記事を目にして、知り合いのサロンオーナーさんに連絡を取りました。

【下のリンクがその記事になります】

「コロナ救済融資」はすべて断られた… 中小企業社長が怒りの告発

記事の内容についての意見は個人の考えがあるので私はどうでも良くて。

こういった情報が流れると私が嫌なのは、今申し込みしたい人、これから申し込みしたい人が不安になる事です。

今の状況にあって、融資は「希望」です。その光を暗くする記事は本当にうんざりです。

実際に私も2020年4月3日に融資の申し込みをしてきました。

Twitterにも報告しましたが、公庫さんもちゃんと動いてくれてます。

4月3日に融資申込み

4月10日に融資内容確認TEL

4月21日に借用証書届く公庫から書類が届きました。申込日から書類が届くまで18日かかります。口座に入金されるまではもっとかかります。公庫の方々も頑張ってくれてます。参考までに私の申込みは千葉県です。#公庫 #融資 #コロナ #千葉 pic.twitter.com/3VULv9Vz16

— SalonStyleSakai (@SalonStyleSakai) April 21, 2020

私が伝えたいのは。

「公庫の融資はちゃんと受けられます!」

という事実です。

もちろん条件はあると思います。

誰でも。いくらでも。融資してくれるという事はまずあり得ません。

私の知り合いオーナーさん数十人は皆さん融資を受けておられます。

中には希望額より減額という方はいましたが、断られた方はいませんでした。

今回は、私のヒアリングして得た情報をまとめて「融資に断られるであろう事業者」の特徴を書いてみたいと思います。

申し込みを前に少しでも前向きになれるような記事になれば良いなと思います。

【公庫の融資入金までの経過】

![]()

もくじ

日本政策金融公庫の融資ついて

融資内容について簡単に掲載しておきます。

新型コロナウイルスの影響を受けて、一時的に業績悪化というのが最低条件です。

- 対象:前年または前々年の同期と比較して5%以上減少している方(他にも利用条件あり)

- 用途:設備資金、運営資金

- 融資限度額:小規模は6,000万円、中小企業は3億円

- 返済期間:15〜20年以内(据置期間5年以内)

- 利率:基準利率だが3年間は-0.9%および利子補給により実質無利子

- 担保:無担保

以上が簡単な融資内容です。

個人サロンのオーナー様で6,000万円借りる事はないと思いますが。。。

この融資条件で大事な部分は、一番初めに書きました「新型コロナウイルスの影響を受けて、一時的に業績悪化」という部分です。

ここに当てはまるかどうかは今回の融資ではとても重要です。

融資が通るか判断する目安

融資額 < 利用条件

審査基準を色々考えると思いますが、融資額(いくら貸してくれるか)は二の次です。

まず、利用条件に当てはまるか?そこが大事です。

記事の冒頭でも伝えましたが、融資の条件に当てはまらなければ絶対に無理です!

融資額がどうこうよりも公庫が「こういった状況の事業者さんへ」融資しますという制度なのでそこがズレなければ大丈夫です。

条件を整理して読み進めて頂ければ、申し込みに必要な書類の作成は簡単に出来ます。

公庫のコロナ融資審査の最重要条件

下に記載した条件が最も重要です。

これに当てはまらなければ融資は諦めた方が良いです。

- 新型コロナウイルス感染症の影響を受けて一時的な業況悪化

- 中長期的に業況が回復し、発展することが見込まれる方

この2つを読んで理解できたでしょうか?

新型コロナウイルス感染症の影響を受けて一時的な業況悪化

融資を受けようと思って相談に行く理由は様々です。

今回、コロナウイルスの影響によって相談に行く人は私が思うに2通りです。

- 外出自粛による売上の急な減少

- 売上は少ししか(数%減少)下がっていないが今後が不安

この2つの理由で該当すれば、ほぼ融資は通ります。

通らない理由は。

- コロナウイルスの前から売上が減少傾向にある「赤字が続いている」

- コロナウイルスの影響で減少したのか経営悪化で減少したのか不明

残念ながら。

このタイミングで売上減少したから「全てコロナウイルスの影響です」という解釈はしてくれません。

コロナウイルスの影響はあくまで「一時的な業績悪化」です。

コロナウイルス以前からの業績悪化の部分までは融資の対象外です。

つまりずっと赤字で業績不振。コロナウイルスでトドメの倒産危機。これは残念ながら救えません。

中長期的に業況が回復し、発展することが見込まれる方

もう一つ重要な条件がこちらです。

先程も言いましたが「コロナウイルスの影響は一時的なもの」と考えて融資が進んでいます。

長期的にならないことを願いたいです。。。

だから、この「危機を乗り越えれば業績が回復する」という見込みがある事が融資条件です。

「そんなのどうやって判断するんだ!?」

その為の「前々年、前年の確定申告書」です。

この事業主は毎年安定した売上がある。

この事業主は毎年売上が伸びてるな。

簡単に判断できます。

どうしても赤字続きの会社へ融資する事はできません。

お金を返してくれるかわからない友達に貸したくない気持ちと一緒なのは仕方ない。

実は他にも、融資できない条件が多々あります。

公表しない情報なので確証はないですが、公庫や銀行で共通してその人の人間性をみます。

この人は「真面目に返済してくれそう」という人間性です。

- 借金の返済履歴(滞納、延滞、条件変更は印象が悪くなる)

- 国に収める税金(滞納、延滞、未納はNG)

- 公共料金の支払い(滞納、延滞を繰り返している)

- NHKの利用料金?(これも影響するという噂)

誰だった借金はあって良いのです。

新規創業の融資を受けるときに私自身も借金、クレジットのリボ払い等ありました。

でもちゃんと延滞しないで払っていて良かったと思いましたよ。

収めるもの、支払うものをしっかり遅れる事なく期日通りに遂行できるかは人間性として見られます。

「中長期的に業況が回復し、発展することが見込まれる方」日頃の行いを振り返って大丈夫であれば融資してくれます。

【この記事の方が断られた理由がわかります】

「コロナ救済融資」はすべて断られた… 中小企業社長が怒りの告発

![]()

公庫のコロナ融資審査の条件詳細

前々年、前年の同月より5%以上売上減少

この条件は金融機関の融資に比べても格段に緩和されている条件です。

5%の売上減少を証明するものの提出を求められる場合がほとんどですが、私の場合は提出していません。

私が特別というわけではないと思いますが、以前から公庫さんとの取引があったので省略してくれたのではないかと思います。

基本的な判断基準は、前々年と前年の確定申告書になるのでこれは必要です。

あとは売上が減少した月の売上をまとめたものがあれば、比較できるので何でも良いと思います。

違う条件もあります

業歴3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月の売上高が次のいずれかと比較して5%以上減少している方

- (1)過去3ヵ月(最近1ヵ月を含みます。)の平均売上高

- (2)令和元年12月の売上高

- (3)令和元年10月から12月の平均売上高

こちらに該当してる場合も融資条件は満たしていることになります。

単純に前々年、前年よりも5%減が証明できれば借りる事が出来ますので大丈夫です。

資金の使用目的

資金の使用目的は「設備資金」か「運転資金」です。

今回は新型コロナウイルスによる影響で融資を受けます。

大体の方は固定費、人件費、他支払い等「運転資金」に該当するかと思います。

運転資金で普通に借りる事が出来ますので大丈夫です。

融資希望額はいくらが適性

希望額が一番決めるのが悩みますよね。

悩んでも「根拠のない希望額」は審査に通りません。

希望額を決めるにあたって基準となるものを税理士さんに伺ったので掲載します。

「 1ヶ月の必要経費 」×「 3ヶ月分 」 +α(多くて1ヶ月分上乗せ)

1ヶ月の必要経費

いわゆるランニングコストです。

イレギュラーで発生する経費は含みません。

- 固定費

- 人件費

- 毎月かかる消耗品

- 自分の必要最低限の生活費

このくらいは必要経費として考えて大丈夫な範囲です。

×(かける)3ヶ月分

なぜ必要かを明確に説明できれば何ヶ月分でもOK

では、なぜ3ヶ月分なのか?

運転資金というのは長期的にサポートする資金ではありません。

新規オープンの場合の創業計画でも多くて半年くらいの運転資金が目安です。

今回、コロナウイルスの影響が何ヶ月続くかは未知数です。

3ヶ月より長引く可能性も考えられますが、それではキリがないというのが現状です。

地震、台風被害などの災害においてもおおよそ営業の復旧の目処が3ヶ月程度なのでしょう。

もちろん多く必要な場合は多く申請しても構いません。

ただし長期の運転資金が必要な場合は、その理由をしっかり答えられなければ審査は通りません。

+(プラス)α1ヶ月分程度上乗せ

今回の融資申し込みで私が申請した内容です。

前の項目でも書きましたが、以下の状況が想定できるので多めに申請しました。

- 先行きが不透明

- 長期にわたる影響が容易に想定できる

- (お願い!)お付き合い長いからちょっと多めに貸して欲しい!

以上の事がありお願いしてみました。

3つ目の理由は関係ないですが、公庫側も「先が見えない」「長期的影響」はご理解頂けます。

公庫側も貸したくない理由を探しているのではなく「本当に必要な人に、必要な金額を」ということを考えての審査なので安心して下さい。

本当に必要な希望額なら借りる事が出来ますので大丈夫です。

返済期間の考え方

資金の用途別に決められた返済期間の定めがあります。

- 運転資金:20年以内(うち据置期間5年以内)

- 設備資金:15年以内(うち据置期間5年以内)

今回のコロナウイルスの政策では3年間は実質無利子です。

それ以降は普通に利息が発生することを考慮して期間を決めます。

融資希望額 ÷ 毎月○万円なら返済できる金額

こちらで返済に何年かかるかを計算して頂ければ大丈夫です。

私個人の意見としては、3年間無利子のうちになるべく返済したい。です。

返済期間には「据置期間」も設定できます。

当面の間、返済を猶予してくれる期間です。

ただし、この据置期間も3年間無利子の期間に含まれてしまいます。

公庫の担当さんから確認の電話があった際にこういった提案がありました。

「先の状況が見通せないので、据置期間を少し長めに設定してみてはいかがですか?」

確かな事はわからないですが、、、多分提案半分、営業半分です。

公庫側も返済期間を伸ばして利息を回収したいと思ってます。

後々一括返済すれば良い事なので、今回は私も据置期間を伸ばして提案に乗りました。

私の返済期間は「5年返済の据置期間1年」で申し込みしました。

常識的な返済額&無理のない返済額なら応じてくれるので大丈夫です。

利息についての疑問を解消

私、ここの記事で「実質無利子」という言葉を使ってます。

基本的な利息ですが、基準利率で設定されます。

利率は1.36%〜1.65%の年利です。

3年間は基準利率から「ー0.9%」を引いた年利は支払いが発生します。

1.36%〜1.65%から「ー0.9%」を引いた「0.46%〜0.75%」の利息は発生します。

しかし、当初から3年間は「仮名:利子負担制度」によって支払った分の利息は返金されるという仕組みです。

「0.46%〜0.75%」の利息を一旦は支払う事から「実質無利子」と言っております。

担保について

融資希望金額が高額だとまず断られるか、減額はありえます。

本来は無担保ですが「連帯保証人」をつければ受け付けますよ。

そういった場合は考えられます。

まず、先程話した融資希望額に基づいて申し込みをすれば公庫側もほとんど納得してくれるはずです。

なぜなら根拠のある融資希望額だからです。

根拠のない数字では相手を説得する事はできないと思って大丈夫です。

今回は無担保なので深い話は置いておきましょう!

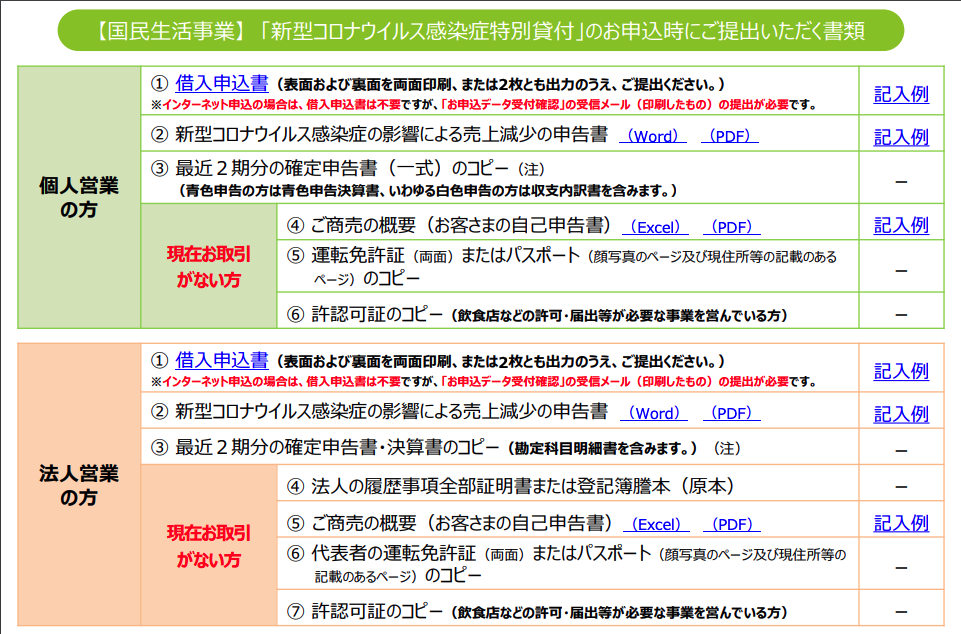

公庫のコロナ融資審査の申請書類

以下のページから申請書のダウンロードが可能です。

WordやExcelのファイルをそのまま入力して使用できます。

PDFファイルのものは専用ソフトで入力しるか印刷して手書きします。

前半の記事を読んで頂いたらほとんど記入には困らないと思います。

記入例も載っておりますので参考にして記入してください。

ご覧いただきありがとうございました。

少しでも困っていたら融資を前向きに検討して欲しいです。

もちろん借金である事は変わりないのですが、せっかく作り上げてきた物が終わってしまうのはとても悲しいです。

今の情報社会では、不安になる煽りはとても多いと感じます。

皆さんがもし真面目に人のためにコツコツ積み重ねてきたのであれば「国は助けてくれる」を信じています。

乗り越えるための手段として皆さんの不安を少しでもなくせたら幸いです。

一緒にこの危機を乗り越えましょう!

コメントを残す